阅读:0

听报道

在最近几年的互联网金融创新之下,普通人越来越容易从各种渠道借钱了。平时买理财产品,收益率到4%大家都嫌低,可到了借钱的时候似乎完全忘记了利率高低。

最近看了好多网上借钱的悲剧,心里真的很不舒服。我也知道银行在网络上名声不好,大家总觉得中国这些银行特别黑。可还是想说一句,真想借钱先去找银行吧,如果连银行都不肯借你钱,还是再想想自己到底该不该借钱。

先来看一个离大家最近的借钱案例。从微信上借钱,根据信用好坏利率可以分为两个档次:每天万分之三或万分之五。比如下面这样:

为啥只写明日利率0.03%呢?当然是怕吓住你呗。网上借钱通常不会让你到期一次还,而是分成几次,所以看起来付的利息并不太多。

像上图这样借1万元钱,5个月还清,总利息也就276元钱,这么看起来利率才2.76%。问题是这1万元你并没有用满5个月,从第二月开始就每月还2000元本金了。

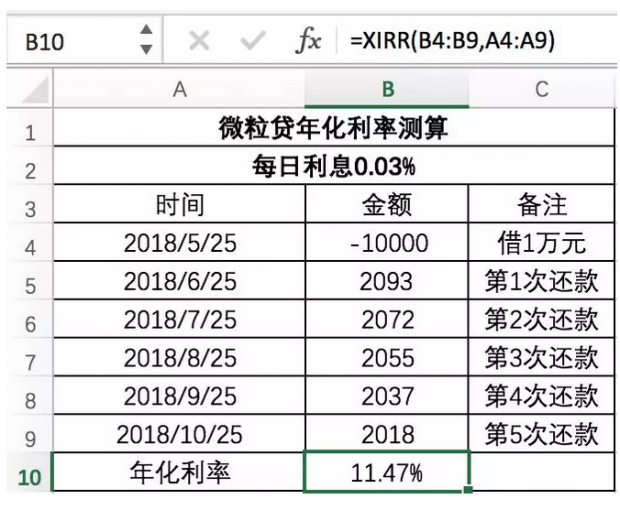

这种情况需要在EXCEL表格里用“XIRR”函数计算利率,一列日期,一列金额,下面这张图我给大家把公式内容也填上了:

是的,你没看错,每日万分之三的利息借钱,相当于背上利率11.47%的债务。如果你要付的利息是每日万分之五,这个利率就会接近20%。这么一算,还觉得借钱利率低吗?

这还是大公司做生意规矩,只收利息,没有收手续费。两者叠加起来,借钱的真实利率轻松突破20%,在法律上还不用担心是高利贷。

关于手续费,可以看另一个例子:信用卡分期。银行的信用卡分期也很规矩,只收手续费,不收利息。

比如1000元的账单,我办了3个月的分期,每个月如果只收0.6%的手续费,总共也才交18元手续费,同样感觉不是什么大不了的事情。所以让我们继续用XIRR函数来算一算利率:

上图模拟了两种情况:左边是每期0.6%手续费,每月收取;右边是每期1%手续费,第一个月还款的时候一次收齐。你同样没看错,真实利率分别突破了10%和20%,你现在还觉得是小钱吗?

有的银行比较厚道,不管分多少期都是0.6%的手续费;有的银行比较精明,会用各种方式打掩护,或者偷偷调高短时间分期的手续费,这可不是0.6%和1%的差别,而是年化10%和20%的差别。

切记,上面两种金融产品都是合法的,而且非常厚道,要么收利息,要么收手续费。如果你去再小一点的地方借钱,那可就是“利息+手续费”,还有可能给你钱的时候就预扣掉一部分。

这种“九出十三归”的把戏也算民间借贷的传统智慧了,比如,说好借10块钱利息是10%,可如果你拿到手的只有8块钱,借钱的真实利率就翻倍往上走,在法律上依然不能算利率超过24%的高利贷。

这种文章写完,都不知道该讲什么道理。难道讲还不起的钱不要借?难道讲好好听家长的话不要乱借钱?每月1分利在民间借贷里都不算低啦,你才挣多少钱,就敢借利率10%以上的钱呢?

还是开头那句话:真想借钱先去找银行吧,如果连银行都不肯借你钱,还是再想想自己到底该不该借钱。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}