银行作为金融业的核心,可以买到各种理财产品,例如存款、国债、基金、信托、保险等等。然而我们在提到银行理财的时候,仍然会想起“银行自己出的理财”这种特定产品。

你会买银行理财吗?现在保本的银行理财越来越少,是因为风险真的提高了,还是监管严格不允许说保本?不保本的银行理财到底敢不敢买?除了收益率和时间长短,银行理财还能看什么?

请记住下面三个问题,下次买理财的时候考考银行的人:

①这款产品是投资于什么方向的?

②这款产品的投资策略与风险保障措施是什么?

③如果有风险的话,主要的风险点在哪里?

讲真,这三个问题很刁钻,能不能解释清楚非常考验基本功。对于银行人来说,如果你的客户想去别的银行买理财,也可以建议他用这三个问题考考同行。

这篇文章以农行“安心得利”系列理财产品为例,来回答上面这三个问题。如果你喜欢别的银行也别紧张,理财产品的说明书格式都差不多,农行理财可以找到的关键要素,其他银行也可以找到。

第一个问题:这款产品是投资于什么方向的?

这个问题包括两个方面,首先是钱交到了谁手里,接下来才是这些钱靠什么办法去“钱生钱”。

如果你买的是国债,那么这些钱显然不是给银行了,而是给了财政部。即便我们不太清楚国家会用国债这些钱去做什么,但也并不担心国债会有损失。

银行理财首先要看《产品说明书》,只有上面明确出现了银行,才是你把钱交到了银行手里,而不是给了基金、信托、保险之类其他金融机构。

想看《产品说明书》很简单,手机上直接点开产品就能看到,如果在银行网点可以要求银行的人打印出来给你看。

下图就是“安心得利”这款农行理财产品的说明书开头部分:

很明显这是农行的理财产品吧?中国农业银行的标志很明显,你要签订的协议,是《中国农业银行股份有限公司理财产品协议》。所有“安心得利”系列产品,都是把钱交给了农业银行。

有很多人担心父母在银行“存款变保险”,其实自己在掌银上操作风险更低,原因是点进掌银的“理财”板块,自然全部是银行自己的理财产品,敢放其他产品进去会被监管部门罚死。

现在钱交给谁已经非常明白了,就是农行没跑,那接下来看看这些钱去干了什么。总要找到“钱生钱”的办法才能给你付利息,否则拿你本金给别人付利息,就是庞氏骗局了。

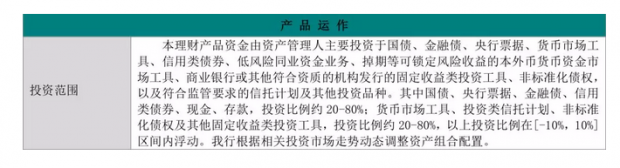

“安心得利”的资金投向也非常明确,跳过中间部分,通常在第三或第四页上,会明确列出这款理财产品的“投资范围”,就是下图这个样子:

上面写的这些金融资产大部分是没啥风险的,比如国债、央行票据后面这一长串,这部分的投资比例是20%-80%;重要的是后面那些资产,投资类信托计划、非标准化债券以及其他固定收益类投资工具。

如果你对“委外”、“非标”、“通道业务”这类银行新闻感兴趣,很容易发现这些内容才是有风险的资产。比如说信托,现在已经出现过到期无力还款的例子。大家在很多互联网渠道上买的高收益理财,本身就是信托产品。无论个人还是银行,如果买了不还钱的信托,自然会遭受资金损失喽。

其实银行理财的投资范围大家都一样,无非是有的银行胆子大点,有的银行胆子小点。银行经营风险的水平,决定了银行理财产品的风险高低。而且这是长期竞争,不能只看短期收益高低,在2018年金融市场去杠杆的退潮时刻,恐怕才能看出来谁在光着屁股游泳。

第二个问题:这款产品的投资策略与风险保障措施是什么?

关于这个问题,产品说明书里也提供了很多冗长的解答。诸如“委外”、“非标”、“通道业务”这类关于银行的新闻,大多是加强监管,不允许银行乱来。

这些投资策略和风险保障并不直观,对普通人来说很难看明白,可由于银行作为金融业的核心决不能出大问题,所以有金融监管部门替你盯着银行到底在怎么做、风险有多大。

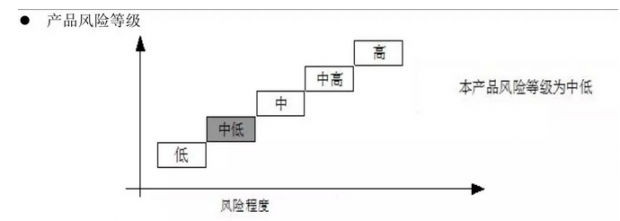

对于普通人来说,重点要看《产品说明书》上的产品风险等级:

通常在《产品说明书》的第二或第三页,你就可以看到这样的产品风险等级评定。放心,只要是银行理财肯定有,而且绝对是分成这样从低到高五类,最多是图形画得不太一样。

银行理财只有保本保息才能进入最低风险,比如农行的“本利丰”系列。现在咱们分析的“安心得利”系列都是不保本浮动收益的,那么风险再低也只能是“中低风险”。

这里的风险等级不是说随便写写就行的,在几乎最完善的监管之下,这可不是银行觉得自己风险低就能写风险低的。在我看来,农业银行“安心得利”虽然不保本不保息,但挂着这块金字招牌的理财产品是完全可以放心买的。

“安心得利”可以认定是中低风险,真的就是中低风险。普通人不可能真去研究每款理财产品的投资策略与风险保障,而是需要通过各种考量选择自己信任的银行机构,然后相信它可以为你做到低风险的投资策略的风险保障。

那么农业银行到底值不值得信任呢?先不多说其他产品,起码“安心得利”这个品牌下的理财产品是完全可以的,不信请接着往下看。

三、如果有风险的话,主要的风险点在哪里?

如果发生风险,当然是农业银行的“安心得利”系列让你的本金遭受损失了呗。那么这种情况的可能性到底有多大呢?请看产品说明书里下面这段话。这部分一般在第四页前后的“收益分析与测算”里。

注意到上面的最重要的那句话了吧?“我行运作此类产品一向以稳健为主,之前推出的‘安心得利系列产品’均实现或超出了预期收益率”。

农业银行作为被严格监管的金融机构,当然不能随意评估风险。不保本就是不保本,这个没有商量的余地,保本的“本利丰”比不保本的“安心得利”收益低好多呢。

对于靠“稳健”二字行走江湖的农业银行,大家也可以反过来想想“安心得利”这块金字招牌的分量有多重。“安心得利”每年都要发行上千期产品,真要让客户亏了本,那可不仅是风险等级没资格再当“中低”的问题,而且上面这段话也没资格再印在《产品说明书》上。

确实不能否认“安心得利”这款理财产品的风险,但上面这些内容加总在一起,足够说明风险可控,可以放心购买。就算真的出现风险,也等真出现亏本或未达预期收益再说嘛,在那之后收回对“安心得利”的信任也不迟。

在回答完这三个问题之后,你敢不敢买不保本的“安心得利”理财产品了呢?以后买理财,除了问收益和期限,是不是也能拿起《产品说明书》一边看一边问了?

为了方便你在农行掌银里找到“安心得利”这款产品,我还做了下面这个视频教程。其实在手机上买银行理财更安全,点进“存款”模块就只能存款,点进“理财”模块就肯定全是银行自己的理财产品,不会发生“存款变保险”。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}