在2018年2月这次股市大跌中,不仅股民哀嚎遍地,买了基金的朋友也不好过。如果你是从2017年开始定投,那估计已经是负收益了;如果是从2016年开始定投,现在还有点盈利保底,可继续跌下去也可能变成负数。

买基金到底是不是一个正确的理财方式?明明一个月之前还有15%以上的浮盈,为什么当时不落袋为安赎回呢?接下来的中国股市和买股票的基金,会不会又成为割韭菜的赔钱买卖?

关于这些问题,理财实验室也收集了很多关于股市和基金的分析, 可左思右想觉得这些内容不重要。如果你是从家庭资产配置的角度做基金定投,这种市场短期波动根本不会影响你的决策,恰恰相反,现在国家狠狠修理这个市场,才能让咱们最终等到牛市挣钱。

坦率地讲,这种由“家庭资产配置”决定的长期定投非常不适合业务推销,时间长得望不到终点,客户体验更是一塌糊涂。如果你需要那些把基金定投盈利落袋为安的办法,这里也有大把理论可以教你,但至少先回到“家庭资产配置”这个起点,重新思考你自己到底为什么做定投。

文章会很长,也希望屏幕前的你能挑一个不受打扰的时间慢慢看。由于担心有朋友懒得看这么多文字,理财实验室还拿手机录了一个视频讲解版,建议还是看完文字再看视频,文末点击“阅读原文”有开头无广告的B站版本。

要不要做长期基金定投,请先思考下面这三个问题:

1. 你的家庭资产配置状况是什么?

2. 你的家庭未来财务目标是什么?

3. 你成功率最大的投资策略是什么?

梳理这条逻辑主线会比较繁琐,有点像思考:我是谁?我从哪里来?我要到哪里去?但请相信,你这要把这三个问题想明白,关于为什么选择基金定投的答案,就会自然浮现出来。

一、你的家庭资产配置状况是什么?

咱们先别提资产配置,先想想你的家庭到底有多少钱。

恐怕很多人都没法给出一个准确答案吧。银行卡上有钱,微信支付宝里有钱,买的银行理财产品和互联网金融理财也都是钱,想算清楚真不是容易的事。

你的家庭财务状况是这些数字决定的,资产配置要根据你的家庭财务状况来做,不是说拿来10万块来就能给你配置好,那是给你做投资组合,不是给你做资产配置。一定要摸清自己的家底,再思考如何理财。

千万注意,咱们这里可一点都没提基金。基金定投再好,也未必适合你的家庭财务状况。如果你看完这篇文章认为自己不适合买基金,我也会非常开心。准确说,长期基金定投主要适合靠工资攒钱的小中产家庭。

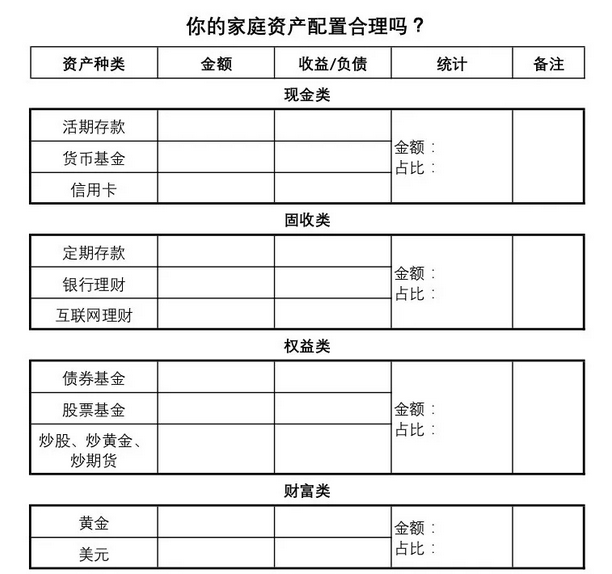

下面这张表格就是理财实验室用来做“家庭资产配置分析”的模板。这个表格还是初稿,里面有很多设计不合理的地方,大家想用来自测的话请等后续慢慢改进,先看个大概意思。

简单说,表中的六类资产决定了一个家庭的财务状况。前五类资产是金融资产,分别是:现金类、固收类、权益类、财富类、保险类。再加上这个家庭的房子和房贷,基本可以覆盖普通中产阶级的家庭财务状况了。

来看看这五类金融资产分别是什么:

1. 现金类:只考虑用钱方不方便,不考虑收益率。即便有余额宝、快e宝这样的货币基金,这类资产的总收益率也非常低。

2. 固收类:所有明确告诉你收益率固定是多少的理财,这类资产基本没有赔本的风险。包括银行存款、银行理财,还有网上的这些网贷产品。

3. 权益类:可以实现指数增长的资产,有涨有跌,不会像固收类那样收益有封顶。这类资产非常丰富,不是只有基金可选。比如你自己开了一家公司,入股朋友的生意,或者自己炒股票炒黄金,都属于权益类资产。

4. 财富类:基本不考虑收益,只考虑财富能不能稳定传给20年之后的下一代。这类资产主要是黄金和美元这样的硬通货,如果实在喜欢新科技,古董文玩和比特币也能算进去。这类资产求的是长久安全,收益率也普遍不高,像黄金在近七八年都没什么大涨幅。

5. 保险类:没法考虑收益,倒大霉才能拿大钱。这里要填的数字是保单价值,不是保额。额外插一句,国家的社保医保是兜底,不要因为兜底标准低就看不起社保医保。永远不要因为恐惧去买保险,保险更像消费,“买得起”比“你喜欢”更重要。

先找一张纸把自己所有的钱都列出来,再填回这张表里,就可以算出这五类金融资产的比例。咱们现在一起做的这个分析很粗浅,所以我作为理财师不需要知道你家庭资产的详细数字,有这五类资产的比例就够了。

咱们假设这样一个普通工薪阶层的家庭资产。金融资产共计50万元,其中:现金类10万元,占20%;固收类25万元,占50%;权益类7.5万元,占15%;财富类5万元,占10%;保险类2.5万元,占5%。

在2015年股灾之后,大家对股市和基金的热情明显降低,主要都去买收益和本金有保障的固收类理财。这里估算这个家庭资产里有15%是基金,比例是比较适中的,当然你的真实情况要自己作调整。

咱们把这个工薪阶层的小家庭叫做“李雷和韩梅梅的三口之家”,下面来一起看英语顶呱呱的李雷该如何为韩梅梅理财。

二、你的家庭未来财务目标是什么?

中产阶级的财务目标都差不多,一个字:穷;两个字:缺钱;三个字:不够花。

别看现在有房子有积蓄,但未来的孩子教育和两口子养老都是钱钱钱。如果你这五类资产的钱加起来小于1000万,那就和金融资产只有50万的李雷韩梅梅差不了太多,都是没有财富自由的中产阶级。

问题是,李雷从哪儿多搞钱呢?

工薪阶层想靠那点工资“开源”难度很大,家庭支出想“节流”也不容易。咱们不考虑自己开公司、有几十套房、长辈特别有钱等特殊情况,再加上“房子是用来住的,不是用来炒的”,李雷想多挣钱只能靠前面提到的那五类金融资产。

回头重看一下那五类金融资产“钱生钱”的效率如何:

保险类指望不上吧?最好的结果是交完保费安安稳稳一辈子,保险公司永远不给我赔大钱。

财富类指望不上吧?钱越多的人,才越需要考虑财富传承,因为他不需要靠这个挣钱。对于中产阶级来说,这类资产就是求个心安,买黄金换美元本来就不是为了挣大钱。

现金类也没指望吧?就算把所有的钱都放进货币基金,也才4%,而且这是中国金融市场的特殊现象,按美国这样成熟市场的趋势看,这样的收益也维持不了很多年。

那固收类行不行呢?这里先教大家一个估算小窍门,75除以年化收益率,就是这类资产翻番需要的时间。比如5%的理财,75除以5等于15,那就是15年翻番。同理,8%的理财大约9年翻番,15%的理财大约5年翻番。

经过这两年各种网贷的市场教育,很多人终于明白了风险与收益的关系。固收类资产5%左右的长期收益率才比较安全,超过15%容易蚀进去本金。

咱们按6%计算,这类资产需要12年翻番(精确数字是5.946%)。对李雷这个80后中年人来说,相当于孩子上大学时只能翻一番,等李雷韩梅梅两口子60岁需要养老的时候,也只能连翻两番。这个“钱生钱”的速度够不够?或许有人觉得知足了,但对主要靠工资攒钱的李雷和韩梅梅来说,绝对不够。

所以李雷只能靠权益类资产,平均年化收益需要在10%以上。

千万注意,咱们到这里还没有说必须买基金。权益类资产有很多,炒股票、炒黄金、炒期货甚至借钱炒房都可以算权益类。世界上没有绝对正确的答案,你需要选择适合你自己家庭状况的答案,基金只是权益类资产之一罢了。

三、你成功率最大的投资策略是什么?

这里需要提醒各位,银行理财师赖以生存的手艺是资产配置,不是投资组合。每个人都有自己的实际家庭情况,并不存在一个最优的资产配置模板。挣钱的方法有很多,也有人靠炒股炒房炒期货发财,但这毕竟是少数。

就像你问别人,炒股能挣到钱吗?很多人会回答可以。可如果你接着问,炒股挣钱以后能攒下钱吗?之前说可以的人,恐怕大部分不敢继续说可以。

李雷是个普通人,不擅长炒股之类的投资,也没有自己的生意,他需要一个成功率最大的投资策略。这个策略必须足够简单,只有简单才能确保成功率高。

长期基金定投能赚钱,只依赖非常简单的两点事实:

1. 中国股市上一次牛市在2015年结束。

2. 中国股市下一次牛市迟早还会再来。

根据中国股市的两次大牛市的间隔看,下一次牛市恐怕要等八年左右。既然李雷做不到每年炒股盈利10%以上,那自然不知道什么时候抄底等牛市最好。

所以对李雷来说,最佳策略是在未来8-10年,用基金定投的方式,把家庭财富从固收类资产,转移到以基金为主的权益类资产。

李雷想在未来改善家庭财务状况,必须有二三十万的权益类资产翻几番才行。如果只是三五万块钱买基金小打小闹,就算收益率100%,到手收益的绝对金额也只有三五万块钱,根本解决不了孩子教育和两口子养老的问题。

分析到这里,你就会发现李雷别无选择。现在牛市结束没几年,冒然把大笔钱投入基金风险很高;可如果现在不开始买基金,更没法知道什么时候能抄底。

李雷最佳的投资策略,是按照等待8年估算,把家庭固收类资产,用基金定投的方式慢慢换成权益类资产。在下次牛市来临前漫长的等待期中,李雷的选择只有继续增加定投,遇到表现不好的基金也只能调换不能现金退出。

这两年国家整顿金融市场也好,调整经济结构也罢,只要中国经济走势的大方向不变,下次牛市就迟早会来,李雷不需要关心股市中间起起落落的波折,只要按部就班增加权益类资产就能享受中国经济增长红利。

反倒是牛市如果现在就来,对李雷非常不利,因为他现在只有15%的权益类资产。就算这7.5万元现在涨到10万元,李雷换成现金又够干什么呢?2.5万元的收益只是收益率惊人,收益的绝对额太低,对这个家庭的财务状况并没有根本性改善。

这里肯定有人要问了,说的这么好听,中国股市这割韭菜的德性,真能实现那么高的收益率?别急,来看下面这个发生在农行的真实故事。

四、“15年8倍”的真实故事

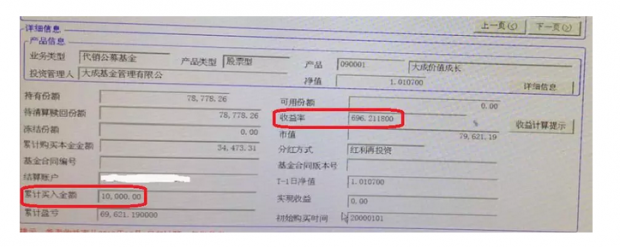

在2003年的时候,有位农行同事买了1万元基金。接下来没多久,他发现自己的身份证跟别人重号了,于是去换了身份证号码。由于身份信息变更,把这1万元基金换到新卡挺麻烦的,心想反正丢不了就放着吧。

这么一拖就足足拖了15年,到2017年的时候才想起来这儿还有1万元的基金。当时已经是股灾过后,这个基金净值依然是一块钱出头,心想取出来算了。

折腾半天,联系基金公司换身份证号,最后查到这笔基金的时候大家都惊呆了:账上不是一两万,是足足7.9万元。没有骗你们哦,下面就是当时用手机拍下来的电脑屏幕,注意看我用红框圈住的两个数字。这是农行的核心业务系统,数字绝对造不了假(要查基金的复权净值,不能看累计净值)。

累计买入金额:1万元。这说明这15年就最早买了1万元,后续都是红利再投资。收益率696.21%,到手是差不多8万元。

从2003年到2017年,1万元用15年时间翻了八番,平均到每年的收益率是多少呢?相当于每年增长14.77%。这个收益率不比炒房低多少吧?你能买到收益率这么高的固收类理财?

那这个收益率算不算高呢?还真不算高。由于他买了基金都扔在这里不管,这支基金的业绩放到全行业并不算高。从2001年到2016年,所有股票类基金的平均年化收益率是16%,这支“15年8倍”的基金实际上低于行业平均水平。

只要你相信中国经济还会继续向前发展,只要经济不崩盘,中国经济的发展成果就迟早会反应到股市上来,你买的基金也能分享中国经济发展的成果。

没人能靠做空自己的祖国赚钱,如果你像李雷和韩梅梅这样,是依靠工资生活的普通人,又需要多攒钱解决未来孩子教育和养老的资金需求,那就只能依靠权益类资产分享祖国的经济发展成果。

五、作为理财师最后的话

作为一个银行理财师,我认为长期基金定投是最好的家庭投资策略,但它却是客户感受最差的基金销售策略。

银行会有很多办法让你对买基金这件事的感受更好,比如“金钩理论”让你在盈利5%开始就逐步落袋为安,我也在公众号测试“赚够8%就跑”的新基金定投。相比之下,这个等待牛市的策略简直太过遥远,完全不知道啥时候才能看到投资成果。

作为一名银行理财师,我会根据你的家庭财务状况推荐适合你的理财规划,其中也会考虑客户的感受。资产配置无所谓对错,可以不买基金,也可以不买保险,找到适合自己的生活方式就好。只是你一定要自己想清楚,为自己的家庭做好长远打算。

后续的文章还会为大家提供更多的基金分析,例如蓝筹和中小创的行情分化,你起码应该搞清楚自己的基金买了什么资产,是蓝筹风格,还是中小创风格。过去一年实际上是蓝筹行情,如果买的是中小创风格基金,现在会是赔上加赔。

股市跌就跌了,买基金的人不要学炒股的人那样一惊一乍,要站在自己家庭配置这个原点去思考理财问题。如果你是从2016年中就开始做定投,到现在其实还应该有盈利呢。

如果你恰好也在山西,欢迎联系身边的农业银行客户经理,希望咱们有机会咱们面对面详谈,就是用文中那张表格为你做家庭资产配置;如果你不在山西,请继续关注“理财实验室”(微信号:MoneyLab),我会抓紧时间把那张家庭资产配置自测表修改完善,并做好免费的分析流程视频,大家拿起纸笔算一算,就能判断自己理财的大方向对不对。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}